2022年4月から新しい年金制度がスタートしています。「年金受取額84%増額」で、話題の「繰り下げ受給の上限年齢が75歳引き上げ」が始まりました。

改正前と改正後ではいったい何が変わり、私たちの生活にどんな影響を与えるのか。みんなが抱えている不安や疑問を考えてみました。

年金「75歳繰り下げ」は得なのか?損なのか?

今回の改正では、今年の4月以降に70歳になる人で、まだ年金請求をしていない人は、75歳までの繰り下げ受給を選択できるようになりました。

改正前は、繰り下げ受給の上限年齢は70歳で、増額率は最大42%でしたが、改正後は上限年齢が5年延びて、増額率が最大84%になります。年金が大幅に増えるイメージがありますが、「ひと月遅らせるごとに0.7%増額する」という増額率は実はこれまでとまったく変わっていません。つまり、変更点は「より遅くもらう選択肢が増えた」ということです。

でも結論的には「最大84%増える!」につられて繰り下げると、かえって損することもあるということです。具体的にその事例を見てみましょう。

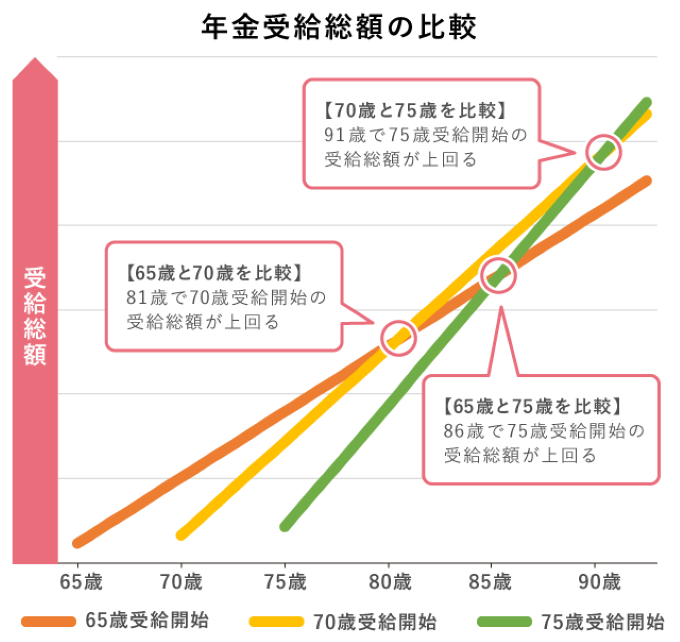

年齢別損益分離点はこれだ!

たとえば、65歳時点での男性の余命を20年とします。

これを日本年金機構のホームページで出している金額で計算してみると、65歳から20年間でもらえる年金総額は180万円×20年=3600万円になります。しかし、75歳から85歳までの10年間しか受け取れなかったとすると、331.2万円×10年=3312万円です。

つまり85歳の時点では75歳から受給を開始しても、65歳から受給した人より、もらう年金が少ないという結果になります。とはいえ90歳、100歳まで生きた場合には、75歳からもらったほうが受給総額は多くなるという結果になる。

結論は、長生きの家系の人は、繰り下げ受給を検討するのもひとつの選択肢になるということです。

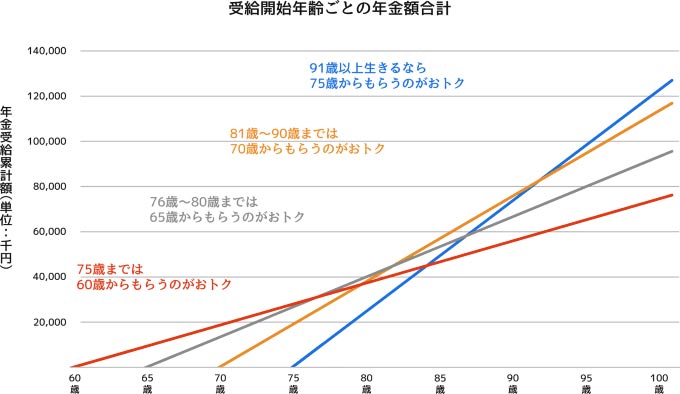

年金は60歳からもらうほうがお得?

一方、年金は繰り上げ受給を選択すると、一番早くて60歳からもらうことができます。ただし、早くもらう分、金額が減額されます。老齢年金を65歳より前にもらい始める場合、改正前は1月早めるごとに0.5%年金が減額されていました。つまり、60歳まで繰り下げると、最大30%も年金が減っていました。

改正後は、減額率が0.4%になり、60歳まで繰り下げたときの年金減額率は24%に縮小されています。これは「年金を早くもらいたい派」にとってはちょっとした朗報かもしれません。しかし、それがお得といえるのは、あまり長生きしない人に限られます。

保険料を40年納めた場合、65歳で77万7792円ですが、60歳から受給して24%減額されると59万1122円になります。

この金額で60歳から年金を受給し始めると、79歳までしか生きない場合は、65歳受給や繰り下げ受給よりも一生涯で受け取る年金総額が一番多くなります。しかし、80歳を超えて生きた場合は、65歳以降に受け取り始めた人にあっという間に追い越され、85歳になると75歳からもらい始めた人にも追い越され、長生きすればするほど受取総額に差がついてしまいます。

数々のデメリットを考慮すると「もらえるものは早くもらう」という発想のみで、受給を早めるのは危険だと思います。

じゃあ、どっちがいいの?

究極の選択でどちらが良いのかはわからないという結果になりました。自分は早死にするか、長生きするかの未来はわかりませんよね。結論的には年金をもらっても生活の足しにもならないということを、自覚しなければならない時代になってきています。自分の将来のことは自分が切り開いていく。

年金はちょっとしたお小遣い程度に考えたおいたほうが無難だということでしょうか。

今回は将来受け取る年金の額だけに絞って考えてみました。個々人の具体的な事例については「ねんきんネット」などを参考にしてみてください。

在日には、それほど受給者が居ないので、実感が無いかも~💦

しかも、年金って、国家を信頼して、国家に依存することでしょう?

そもそも、この国を心底信頼している人がどれほどいるのかな?👀😢

悲しいかなぁ~ 国家的な詐欺に思えて仕方ない~😞 そんな自分も保険料払っているけどね~

う~ん、迷っている間に3年が経ってしまった。笑

こうなったら65からかな~💰