では実際にどういうケースがあるのか具体的に見ていきましょう。まず初めに行うことは相続財産の整理です。ポイントは財産がいくらぐらいの評価額になりそうか、具体的な数字で計算してみることなんです。

将来の相続財産の内容や額は変動する可能性はありますが、まずは現在の財産を基に客観的に評価をして、相続税がかかりそうか、かからないのかのおおまかな見当をつけることが重要です。

相続財産を見積ってみる

相続財産の対象になるものは、現金や預貯金、株式・債券といった有価証券、生命保険金、自宅をはじめとした不動産など、それぞれが相続財産となった場合に、いくらに評価されるのかを計算します。

種類別の評価法を示しまたが、金融資産は原則として時価計算です。不動産は路線価に面積を掛けて算出するなど、それぞれの評価額の出し方を知ることが第一歩。また自宅の場合は、一定の条件を満たすと評価額を大幅に減額できる『小規模宅地等の特例』などがあることも覚えておきましょう。

※ 「小規模宅地等の特例」とは、居住用や賃貸用の土地については最大で330㎡まで80%の増減を受けられる制度のこと。

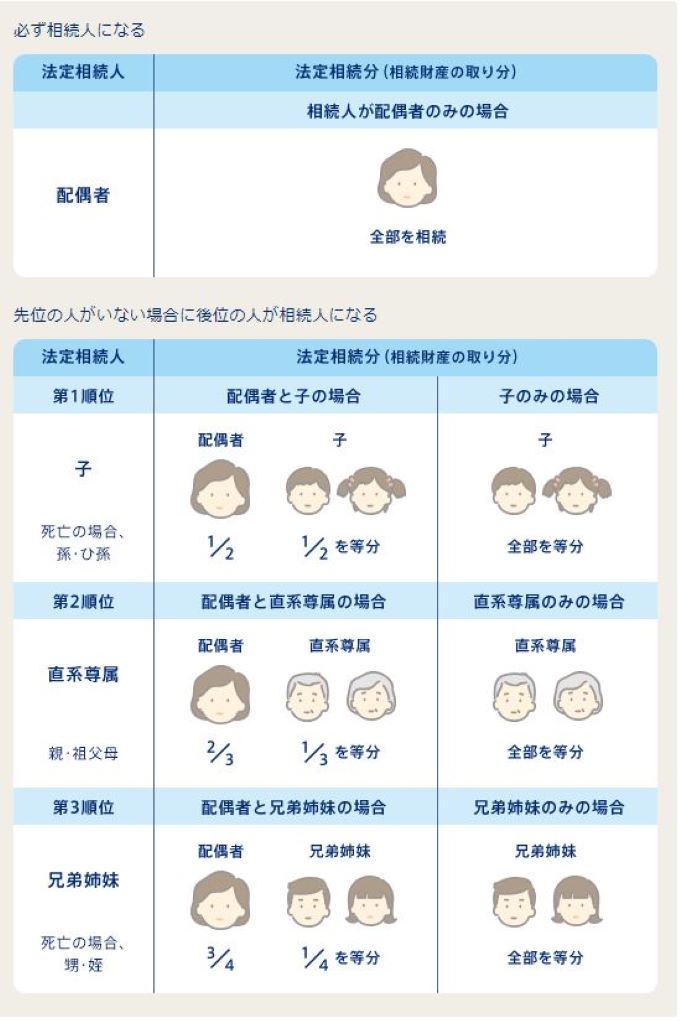

法定相続人は誰か?

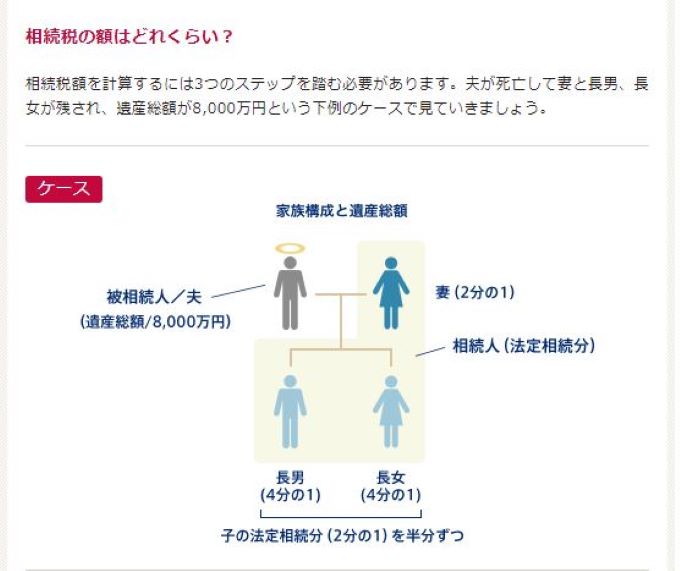

次に行うことは、法定相続人が誰になるのかの確認です。法定相続人とは、民法により財産の相続人だと定められている人のこと。法定相続人の数は基礎控除を計算する際に必要なので、法定相続人の数が多いほど基礎控除の額が大きくなります。

常に法定相続人になるのは配偶者です。配偶者以外の遺族は相続人になる順位が定められています。第1順位は子、第2順位は親や祖父母などの直系尊属、第3順位は兄弟姉妹です。先位の人が誰もいない場合に、後位の人が法定相続人になるというルールになっています。

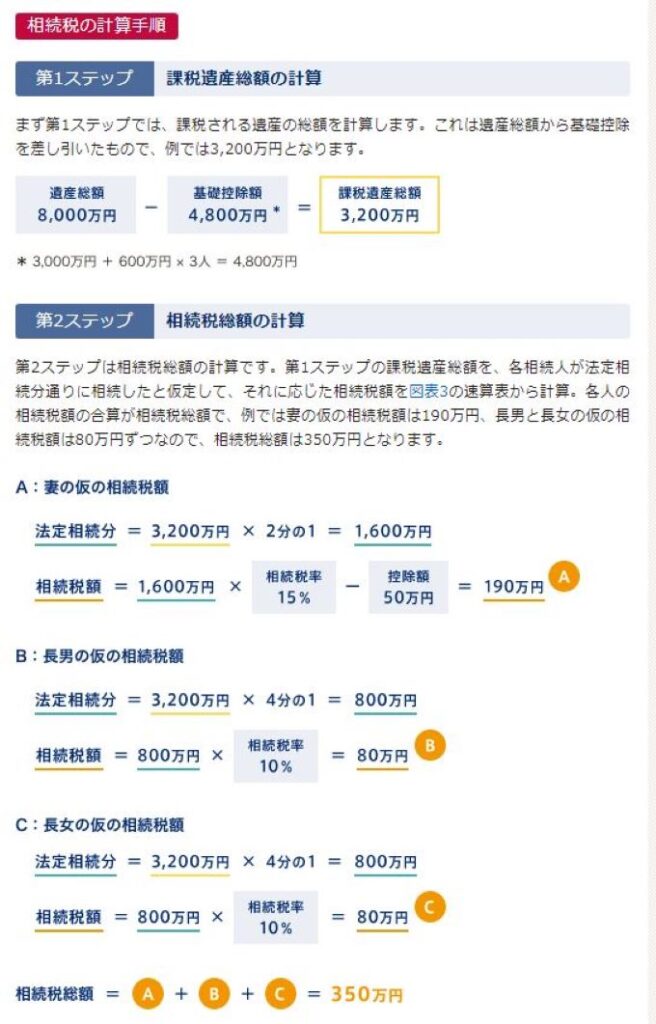

法定相続人の人数が分かったら「3,000万円+600万円×法定相続人の数」の式で基礎控除額を計算しましょう。相続財産の評価額が基礎控除を上回っていれば、相続税の課税対象になる可能性が高いということです。

ちなみに相続財産の取り分(法定相続分)は、法定相続人の順位に応じて定められています。配偶者と子が残されれば、配偶者と子が法定相続人となります。法定相続分は配偶者が2分の1、子が2分の1です。子が複数人いる場合は2分の1を人数分で分けるため、子が3人なら各人の法定相続分は2分の1÷3人=6分の1ずつとなります。法定相続人以外に財産を残したり、法定相続分とは異なる配分にしたい場合には遺言書が必要になります。

法定相続人で見落としがちなケース

法定相続人で見落としがちなケースは2つあります。一つは離婚した前妻(夫)との間に子がいるケース。前妻(夫)が子を引き取り、自分は再婚したとしても子との縁は切れません。子は法定相続人となります。

もう一つは子のいない夫婦のケース。例えば夫が死亡した場合、妻が全財産を相続すると思っている人が多いようですがそれは誤りです。もちろん配偶者は法定相続人ですが、第1順位の子がいないので、第2順位の夫の親が存命なら法定相続人になります。この場合は法定相続分は妻が3分の2、夫の親が3分の1なんです。夫の親が死亡している場合は、第3順位の兄弟姉妹が法定相続人になります。法定相続分は妻が4分の3、夫の兄弟姉妹が4分の1となります。

こんな事を踏まえ、次回は今から出来る相続税対策を考えてみましょう。