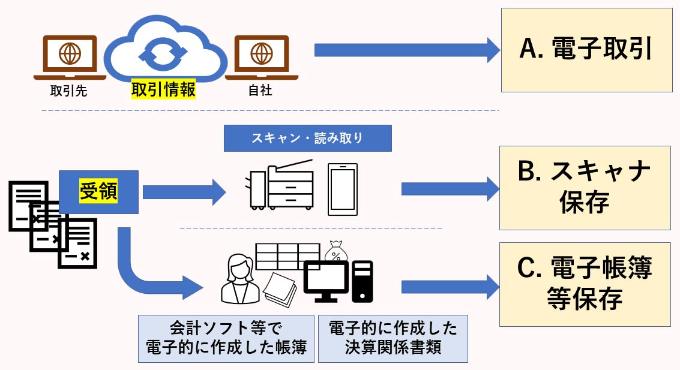

昨今、テレビやCM などで「2024年1月から電子帳簿保存法が完全義務化!」などと謳っています。

これはひとえに、対応が遅れている中小企業者の不安を過剰にあおるものです。なぜなら帳簿や領収書はこれまで通り書面保存が原則で「電子帳簿」「スキャナ保存」は、任意で選択することができるからです。

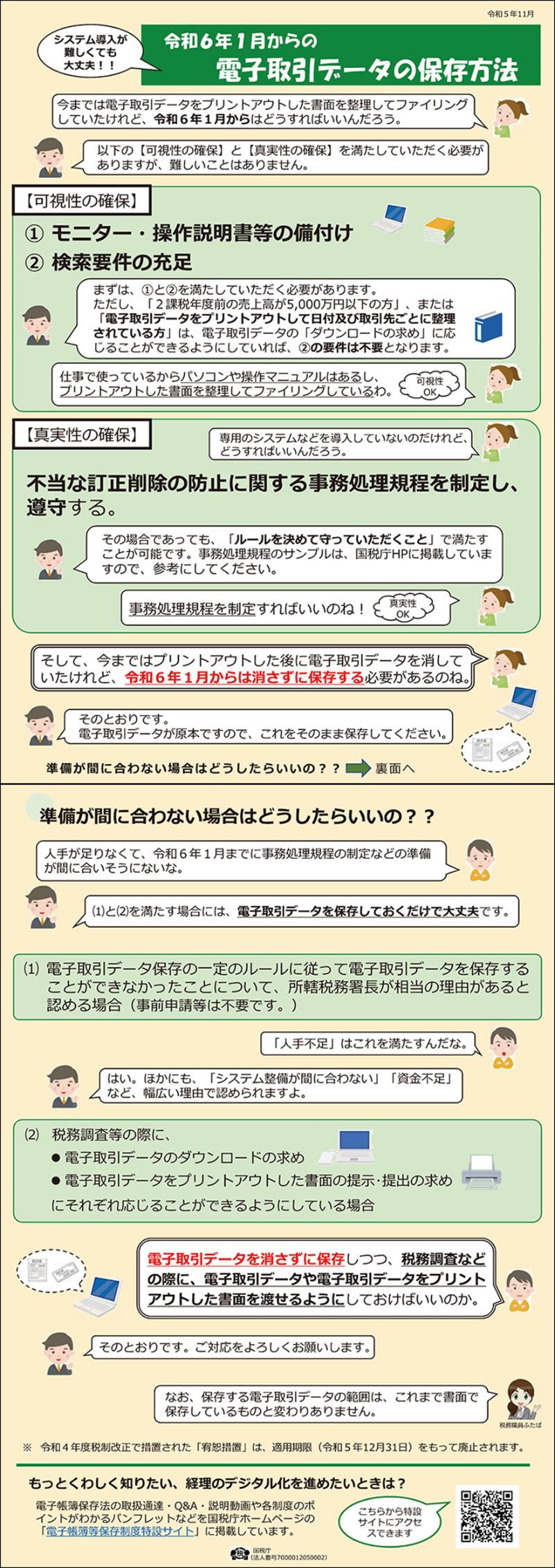

今回変更になったのは「電子取引」について、書面で出力して保存することができるという宥恕措置が、2023年末で廃止されたという部分です。これについて国税庁は新たに「システム導入が難しくても大丈夫」というリーフレットを出しました。

データを消さずに保存しつつ、税務調査の際に出力できるようにしておけば、「相当の理由」がある場合にデータの保存だけで足りるというもの。「相当の理由」には「人手不足」「資金不足」「システム整備が間に合わない」など幅広く認められる旨がリーフレットには記載されています。

国税庁は、課税・ 徴収事務の効率化・ 高度化などを目指して、税務行政のデジタル化を急速に推進しています。電子帳簿保存法もその一環です。しかし現実には、情報漏洩のリスク、人員やコストなどの問題で、整備ができないなどの理由からデジタル化への対応をしない中小企業者は数多くあります。国税庁はそのような企業者の実情に配慮し柔軟な対応が求められます。

さて、デジタル化により税務調査はどのように変わるのでしょうか? 国は電子帳簿法、インボイス制度の導入、そしてその先には電子インボイスによる税務行政の効率化を見据えています。デジタル庁は電子インボイスについて、フォーマットを統一するため、デジタルインボイス推進協議会と官民一体となり連携し、電子インボイスの普及に務めています。

また「税務行政の将来像2023」によると、AI も活用しながら幅広いデータを分析することにより、申告漏れの可能性が高い納税者などの判定や、滞納者の状況に応じた対応の判別を行うなど、課税徴収の効率化・高度化に取り組むとしています。

税務調査の手続き方法が大幅に変更された国税通則法の改正から今年で10年。これから国は会計データをどのように扱うかが問われます。今までと同様に、書類がデータに置き換わるだけであれば対応は変わりませんが、クラウド上にあげられたデータや、金融機関のデータが自由に税務調査に活用されることは、納税者の権利を脅かすことになりかねません。

いかにデジタル化が進んだとしても、納税者の権利は憲法の基本原則及び民主主義の根底をなすものだからです。

{kind=link}

なんのこっちゃ💦🤣

国としては、目に見るようにして、簡潔に税収を増やそうとしてるんだろうけど、中小企業の現場としては、そんなコロコロ変わる制度についていけないよね💦

個別に事務員を雇える企業がどんだけあると思ってんの?売上を上げるために四苦八苦してるのに~💦 事務員の給料だってバカにならないんだからね~💦

ほんとにお役人がやることには頭にくるよ~😞

時代はどんどんAI化する方向に進むのではないでしょうか。

少子化が進む中、税務調査もコンピューターに替わっていくんでしょうね。

ある意味、それが自然なのかも知れませんが、情報漏洩のリスクや納税者の情報が丸裸にされるリスクも警戒しなければなりませんね。