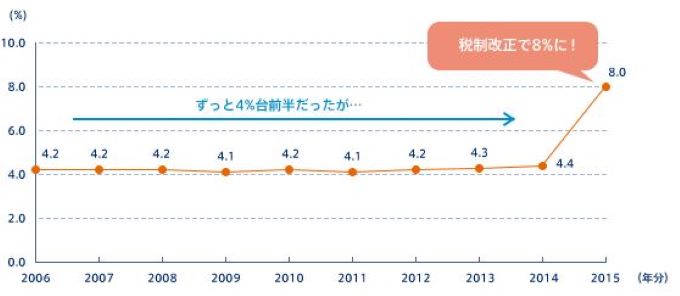

2015年に行われた相続税改正で相続税の課税対象者が一挙に増えたのはみなさんご存じのはず。2014年には日本全国で4.4%しかいなかった相続税課税の対象者は、2015年には8%とほぼ2倍に倍増し「相続税は一部の人の問題」とは言い切れなくなってきました。

相続に直面して慌てないために、相続をする側と、相続される側の両方が知っておきたいポイントをちょっとまとめてみます。

課税対象者が増加したワケ

亡くなった人(被相続人)のうち相続税の課税対象になる人の割合は、2003年以降4%台前半で推移していました。しかし2015年に一気に8%まで跳ね上がりました。人数で見ると課税対象者は全国で約10万3,000人、2014年の約5万6,000人から倍近くに増えています。

東京国税局管内でも、課税対象になる人の割合は12.7%と、さらに高い数値を示しています。これは2015年の相続税改正によるものです。

4割減となった基礎控除

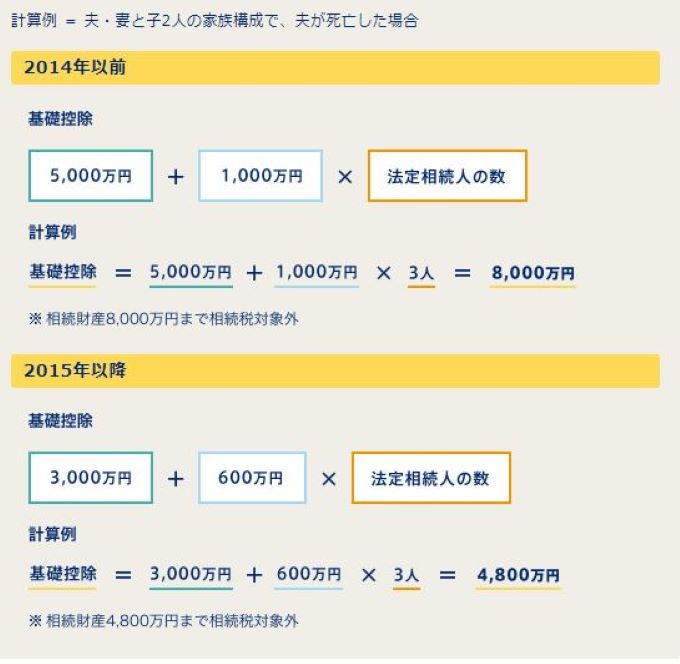

そもそも相続税とは、被相続人から引き継いだ財産が一定額を超えた場合に、相続人にかかる税金です。一定額というのは、相続税の計算で相続財産から差し引ける基礎控除=非課税枠のこと。

相続財産が一定額(基礎控除)の範囲内なら相続税はかかりませんが、2015年から基礎控除を4割引き下げる改正を行ったことで、”特別な資産家”の方でなくても相続税がかかる可能性が高まったのです。

課税対象の範囲拡大

2014年までの基礎控除の計算式は「5,000万円+1,000万円×法定相続人の数」でしたが、2015年以降は「3,000万円+600万円×法定相続人の数」に変わりました。

例として夫・妻と子2人という一家で、父親が亡くなり相続が発生したというケースを考えてみましょう。2014年以前は基礎控除は8,000万円となる計算で、相続財産が8,000万円以下なら課税対象外です。ところが2015年以降の基礎控除は4,800万円となります。家族構成が同じでも、相続財産が4,800万円を超えると課税対象になってしまうわけです。

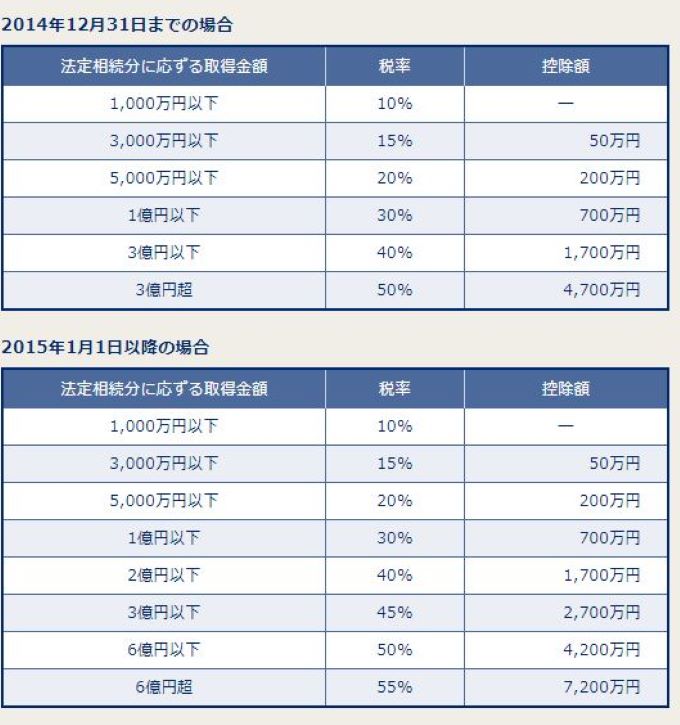

また、2015年には相続税率にも変更がありました。最高税率が50%から55%に引き上げられています。

こんな事を踏まえ、次回は今から出来る相続税対策を考えてみましょう。

相続する何も持ち合わせていませんが、「三代続けば資産が尽きる」と聞いたことがあります。それ相応の悩みがあるのでしょうね。羨ましいやら、そうでないやら~

見栄張らない(分相応の)そこそこ生活を心掛けていれば引っかからないです。(^^)

例)持ち家、建売規模なら🆗。車🚙ベンツやBMW、レクサスは目立つのでプリウス🆗 私は軽トラ🤣。そして、外食控えて自炊🆗

スローライフ、コレで完璧⁉️相続税0円です。(^^)